國際衝突不只是前線的交火,更牽動著背後支撐局勢的國防產業鏈。《國防產業地緣政治學》從全球視野出發,分別從全球與各別國家的角度,解讀國防產業發展趨勢、供應鏈變化,更分別介紹各國重要相關企業與它們之間的「競爭與合作」,解析「國防產業」跟「地緣政治」的密切關連。

從烏俄戰爭的啟示到台海局勢的連動,全球地緣政治正經歷前所未有的劇變。當軍事科技、國防預算與軍工產業成為全民熱議的話題,專業門檻卻常讓想深入了解的民眾望而卻步。因此,《國防產業地緣政治學》以平易近人的視角,系統性地補充了必要的專業背景。

國際衝突不只是前線的交火,更牽動著背後支撐局勢的國防產業鏈。《國防產業地緣政治學》從全球視野出發,分別從全球與各別國家的角度,解讀國防產業發展趨勢、供應鏈變化,更分別介紹各國重要相關企業與它們之間的「競爭與合作」,解析「國防產業」跟「地緣政治」的密切關連。

歐洲防衛產業的國際共同研製趨勢

即使統稱「北約」,其實美國的存在感仍然相當巨大。透過表1-1的歐洲北約國家國防支出統計也能看出,歐洲各國全部加起來,都還不到美國的三分之一。這樣的數據,直接顯現出兩者在防衛產業規模上的大幅差距。

再看表1-5的主要防衛相關企業營業額,歐洲北約國家的總合,不過是美國的四成左右。相對於美國有四十一家公司,歐洲北約國家則有二十六家公司上榜,若以平均來看,歐洲每家公司的營業額約為美國的六成。雖然同屬北約成員國,美國對於歐洲而言仍然難以望其項背。

其實在冷戰剛開始時,美國與歐洲的經濟實力差距便已顯露無遺。若以北約成立翌年的一九五○年數值為例,英國的GNP(國民生產毛額)可換算為三百七十三億美元,法國為兩百九十三億美元,義大利則是一百五十九億美元。至於西德是在一九五五年才加入北約,其在一九五○年的GNP則為兩百零五億美元[1]。

相對於此,美國在一九五○年時的GNP卻達到兩千八百四十八億美元。就算將歐洲主要四國的GNP加總起來,也只不過是美國的三分之一。附帶一提,當時日本的GNP僅有八十七億美元[2]。

就軍事技術而言,第二次世界大戰充分體現了「需求為發明之母」。戰爭期間,雷達、計算機、噴射機、飛彈等新型裝備不斷問世與改良,武器性能日益提升,而這同時意味著價格愈來愈貴。

戰爭結束後,西方陣營轉而與蘇聯對峙,開啟冷戰時代,因此對高性能、高價格武器的需求依舊有增無減。這時,因戰爭而陷入疲弊的西歐諸國,就只有兩種辦法可以因應。

其一,是放棄各國自行研發與採購裝備,轉向共同引進「標準裝備」。如此一來可以增加武器的採購與生產數量,即使研發費用高漲,仍有可能回收。

義大利的飛雅特G.91攻擊機,就是依據一九五三年北約軍事委員會提出的構型進行研發,並且贏得競標。然而,當時北約的十五個成員國當中,採用該型機的只有研發國義大利以及西德與葡萄牙而已。美、英、法為了培植自家的航空器產業,決定自行研發性能與G.91相近的攻擊機。

看來,這種將特定國家開發的武器視為「標準」並且共同採購,藉此振興各國防衛產業的思路是行不通了。這可說是一個「總論贊成,各論反對」的絕佳範例。

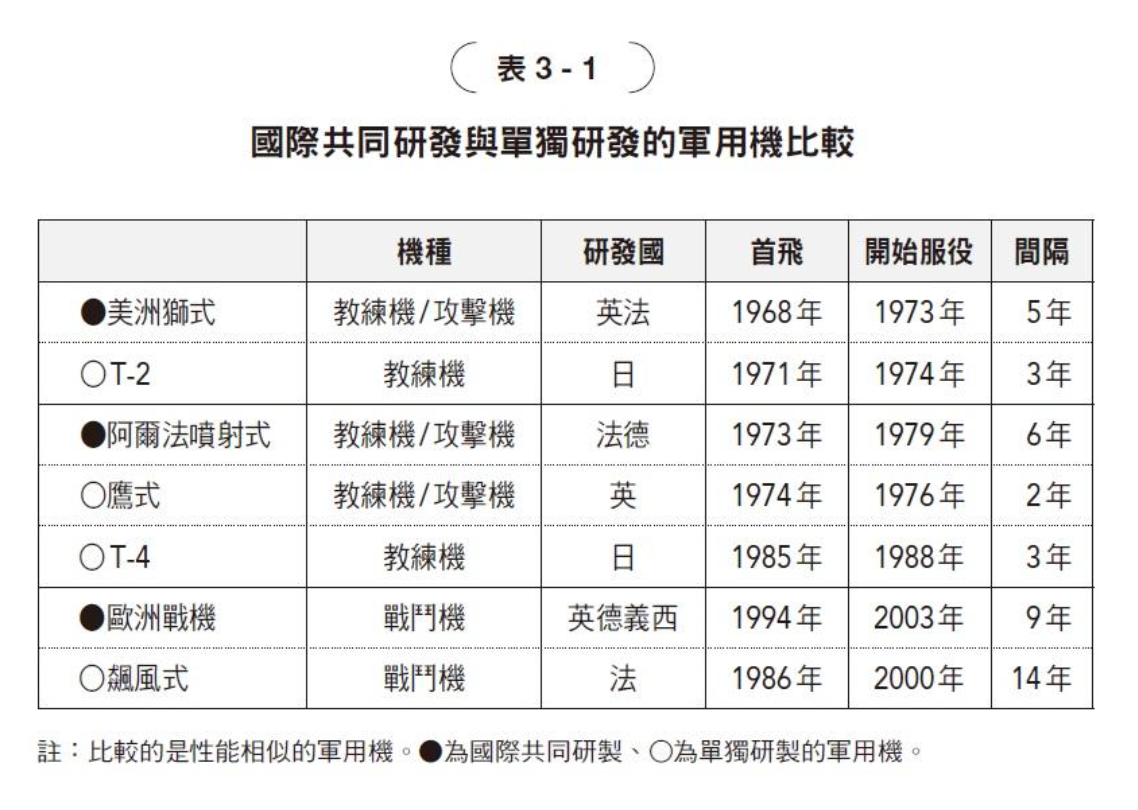

另一個方法則是國際共同研發。其嚆矢就是英法共同研製的美洲豹式攻擊教練機(表3-1),由英國BAC(現貝宜系統公司)與法國布雷蓋(現達梭航太)共同參與。在此之後,又有阿爾法噴射攻擊教練機(法、德)、龍捲風式攻擊戰鬥機(英、德、義)、歐洲戰機(英、德、義、西)等國際共同研發專案。此外,國際合資企業空中巴士公司也從事軍用運輸機與軍用直升機的研製[3]。

歐洲雖然在航空器領域廣泛進行國際共同研發,但在艦艇方面,即使偶爾進行國際合作,建造上仍是由各採購國自行承擔,以確保本國防衛產業的工作量。

合作與競爭並存:國際共同研製的現實挑戰

在歐洲,尤其是研發費用不斷高漲的航空器領域,國際共同研發的趨勢仍將持續。然而,這也不是完美的解決策略,其中可以舉出以下兩個問題。

第一,協調上太花時間。各國軍隊皆有自己的運用構想,這跟該國的地理條件關係匪淺。四面環海的英國,與位處大陸的法國及德國,對戰鬥機與攻擊機的運用構想顯然存在差異。

當這些國家進行共同研發時,不免會在構型設計上出現摩擦,因此陷入困局。有時,這種困局甚至會導致共同研發計畫中止,例如英法的可變翼軍用機研發計畫(一九六七年計畫中止);或是部分國家最終脫離計畫,例如龍捲風研發計畫中,加拿大與比利時在一九六八年退出,荷蘭則於一九六九年抽手;至於歐洲戰機,法國則在一九八五年計畫進行中決定退出,轉為獨自發展飆風式戰機。

除此之外,各國為了維護本國的防衛產業,有時還會擺出強硬的姿態。例如,法國經常在航空器共同研發案中,堅持使用己自國家製造的發動機。阿爾法噴射機就是配備法製發動機,美洲豹則使用英法共同研發的發動機[4]法國脫離歐洲戰機研發計畫的理由之一,就是因為該計畫不打算採用法製發動機。

國際共同研發在協調性能需求與製造分工上很花時間,而這也直接導致研發費用高漲。一如表3-1所示,國際共同研發的軍用機,從首飛到服役所花費的時間,約為單獨研發的一.五到三倍。

不過,其實歐洲戰機與飆風式之間的狀況又稍有不同。法國在脫離歐洲戰機計畫後,自行著手研製飆風式。相比之下,歐洲戰機花費較多時間協調才完成首飛,而飆風式則是受限於法國不擅長的發動機研發,首飛原型機甚至是使用美國奇異製的發動機。即便如此,法國單獨研發的飆風式戰鬥機,還是比歐洲戰機提早三年投入服役。

另一個問題則是外銷競爭。以美洲豹式為例,除了研發國英法之外,美洲豹式還出口至印度、奈及利亞、阿曼與厄瓜多四國,且印度還獲得授權生產。然而,儘管美洲豹式是由英法共同研製,實際推動外銷的卻只有英國。這是因為,法國當時比較熱中於推銷同時期自家單獨研發的幻象F1,與美洲豹之間為競爭關係。

最後,相對於美洲豹外銷四個國家,賣出九十四架,幻象F1卻出口至十個國家,賣出將近四百七十架。

這些案例顯示出,各國共同研發時雖是攜手合作,但到了市場行銷,往往淪為「自掃門前雪」的景況。

從援烏戰事看歐洲武器供應鏈的瓶頸

第一章也曾提過,二○二三年三月,歐盟決定在一年之內向烏克蘭提供一百萬發一五五毫米砲彈。歐盟的軍隊即使在平時訓練中也會消耗砲彈,而當俄羅斯的威脅顯露無遺後,各國更是趕緊加強軍隊訓練。即使如此,在這場危機當中,歐盟仍決定優先支援烏克蘭。

然而,歐盟境內砲彈生產力不足的問題也隨之浮現。儘管歐盟誇下海口承諾支援一百萬發砲彈,但在烏克蘭遭到入侵時,歐盟的一五五毫米砲彈年產量卻只有六十萬發左右。雖然能從庫存調度補足,但歐洲各國仍必須持續訓練,加上俄羅斯的威脅與日俱增,歐盟國家還得設法增加庫存才行。

對此,歐盟宣布已擬訂計畫,要在二○二四年底時增加砲彈年產量至一百四十萬發,並在二○二五年底達到年產量兩百萬發的目標。

不過,據估計俄羅斯在二○二四年時砲彈年產量達三百萬發。此外,二○二四年初以來,烏克蘭軍前線指揮官透露,烏軍所獲得的砲彈供應量僅相當於俄軍的一成多。透過烏克蘭這面鏡子,歐盟防衛產業及武器彈藥供應鏈的真實樣貌可謂一覽無遺。

《歐洲防衛產業戰略》的目標

在這樣的局勢下,歐盟也重新認識到必須強化防衛工業基礎,並於二○二四年三月五日發表「歐洲防衛產業戰略」[5]。

這份戰略將當前的危機形容為「防衛產業的空洞化」。在俄羅斯入侵烏克蘭前,歐盟各國就已表示要增強防衛能力。再加上美國的強力敦促,使歐盟各國紛紛將國防支出達到GDP的二%視為目標。然而,從烏克蘭遭入侵到二○二三年六月為止的這一年四個月期間,歐盟成員國所採購的防衛裝備,卻有七十八%是從歐盟境外進口,且從美國進口的比例就高達到六十三%。結果顯示,歐盟各國增加國防經費,受惠的卻是美國的防衛產業。

同時,歐盟的防衛裝備市場也被指摘受成員國影響而過度細分化。各國雖然心知肚明,但是在參與「國際共同研發」時,仍難以割捨扶植本國防衛產業的政策。

各國至少會設法多承攬一些工作,或是要求多使用一些自國製造的零件,這也是人之常情。一如前面所述,國際共同研發的結果,最終仍走向自掃門前雪,以自家利益為重,因而無法避免「總論贊成,各論反對」的局面。

「歐洲防衛產業戰略」中提到,在二○三○年之前,歐盟境內採購的防衛裝備必須有四成以上來自國際共同研發。值得矚目的是,這個目標同時也提醒各國不要「過度堅持各自的使用需求」,以免影響共同發展。

過去在國際共同研發中,各國經常基於保護自家產業的立場堅持己見,造成計畫受阻,這個現象已經屢次遭到指摘。畢竟是防衛裝備,軍方的「使用需求」將是「不可侵犯的聖域」。然而,如果各國軍方「過度堅持各自的使用需求」,導致好不容易促成的共同研發案,被迫兼顧各國需求而產生細節差異,這除了會拉高研發費用,零件互通性等方面也會受到限制。由此可見,歐盟面臨維持防衛工業基礎的嚴峻困境,甚至已經到了不惜要求各國軍方克制不可侵犯的「使用需求」這一聖域的地步了。

美國的「國家防衛產業戰略」,同樣呼籲「抑制過度的規格要求」。由於各國的財政與防衛產業已經陷入「燃眉之急」的狀況,軍方也只能不得不妥協了。

在這個脈絡下,「歐洲防衛產業戰略」將培育防衛相關中小與中堅企業列為重要項目。主要原因在於,中小與中堅企業都是維繫防衛裝備供應鏈的重要構成要素,並且有望成為新創技術的泉源,因此備受重視。

【註】[6]

依B.R.米契爾編《麥米倫世界歷史統計(Ⅰ)歐洲篇〈1750-1975〉》〔中村宏監譯〕(原書房,1983 年)計算 ↩︎

依大川一司 等《長期經濟統計1國民所得》(東洋經濟新報社,1974 年)計算 ↩︎

此處的「德」指的是德國統一前的西德 ↩︎

這款發動機後來也搭載於日本(三菱重工)研製的T-2 教練機、F-1 戰鬥機。 ↩︎

High Representative of the Union for Foreign Affairs and Security Policy, European Commission, “A new European Defence ndustrial Strategy : Achieving EU readiness through a responsive and resilient European Defence Industry” (March, 2024). ↩︎

關於文中對歐盟「歐洲防衛產業戰略」的解讀,也參照清岡克吉「解讀「歐洲防衛產業戰略」」《NIDS Commentary》第326 號(2024 年5月)。 ↩︎

本文節錄自《國防產業地緣政治學》由野人文化授權提供。