因應全球氣候變遷,當前世界各國積極以減碳做為能源政策目標,許多國家紛紛訂出禁售燃油新車的時程,預計全球電動車銷售量將在2025年突破一千五百萬台,也預告了電動車時代的來臨。由於電動車時代需要效率更高、體積更小的新興化合物半導體,目前台灣在通訊用的化合物半導體領域佔有重要地位,未來該如何將相關優勢延續到車用化合物半導體領域呢?

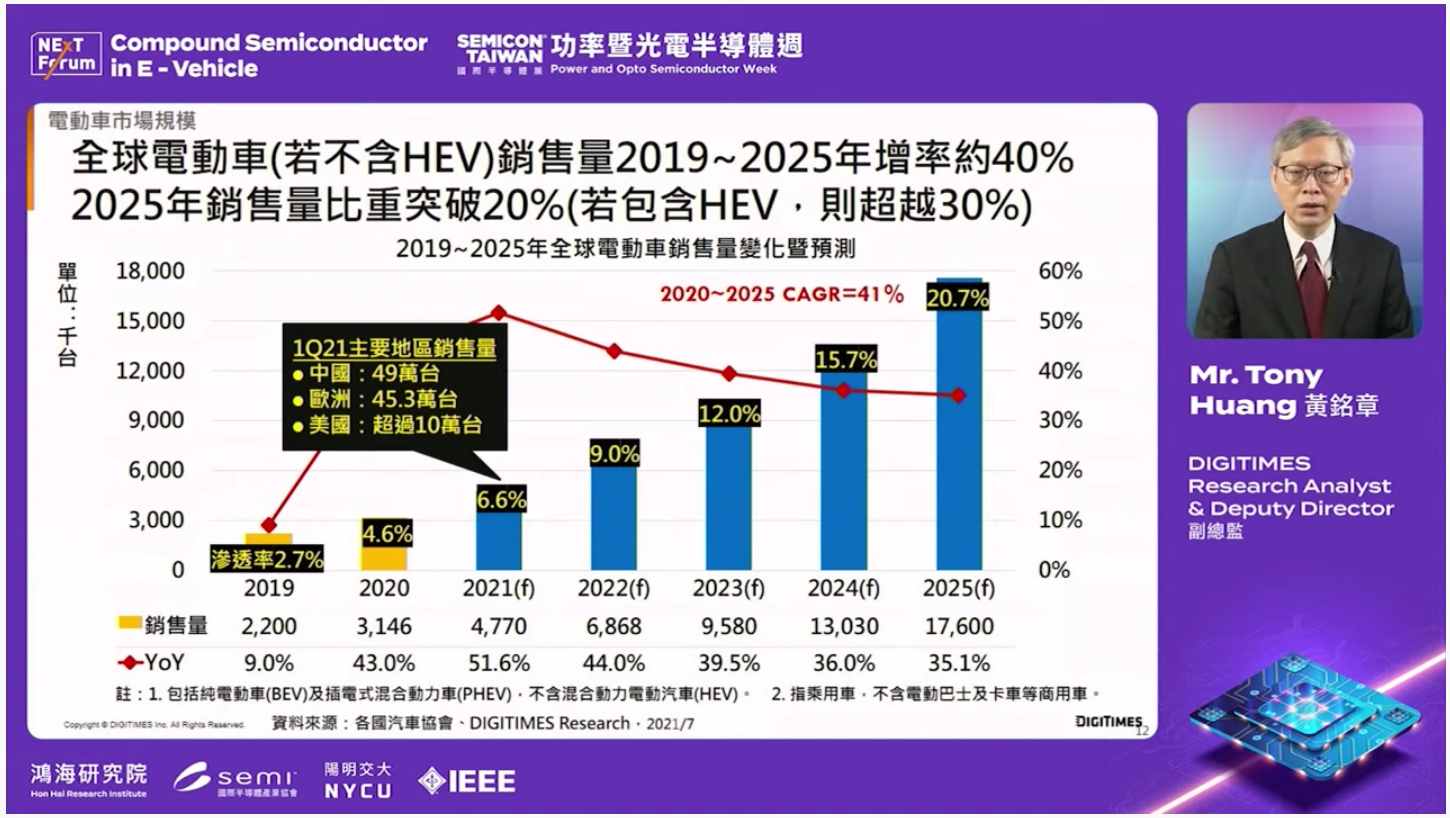

DIGITIMES資深分析師兼副總監黃銘章指出,雖然目前電動車仍以中國及歐洲兩大市場為主,但是普及率將逐年升高。從2021年開始,電動車在全球汽車銷售量的佔比越來越高,不包含混合動力車(HEV)的話,2025年的銷售量比重將會突破20%。隨著電動車(EV)滲透率提高,除了帶動電動車市場的成長,也將帶動碳化矽(SiC)、 氮化鎵(GaN)等化合物半導體市場的成長。估計至2026年,SiC功率半導體的市場將逾30億美元,其中用在車載應用方面,包括逆變器、OBC、DC/DC轉換器、快速充電椿等系統/裝置上的比例約佔三分之二。

中日美等國對次世代化合物半導體的投資漸增

各國政府對於次世代化合物半導體的發展極為重視,黃銘章提到,以中國為例,2021年起就進入第十四個五年計畫,其中碳化矽(SiC)、氮化鎵(GaN)等寬隙帶半導體就是重點發展領域,並且在第三代半導體上採取積極態度,2020年光是SiC的投資就高達550億人民幣。

日本在《2050年碳中和綠色成長戰略》,不僅提及次世代綠色功率半導體,也有《半導體・數位產業戰略》計畫,包括:2030年採次世代功率半導體的Inverter,其轉換損失要比目前減少50%以上;另外,2030年8吋SiC晶圓缺陷密度較目前水準降低90%以上;在2030年量產的SiC元件,與相同功率/耐壓的Si元件成本相當。因此,在2025年前,就會對這些超高效率次世代功率半導體(SiC、GaN與Ga2O3)進行研發,並對特定應用如無線電力傳輸等進行相關技術實證、組裝及高度化系統整合。這個計畫也會跟他們的「次世代蓄電池/次世代馬達開發」專案相互合作。

另一方面,美國則有由美國能源部支持的組織「Power America」,目前約有60多個會員。該組織透過定期舉辦論壇活動,結合產業與學術研究界,提出寬能隙功率半導體發展藍圖,並爭取基金方面的資助。英國則由英國研究與創新署(UKRI)推動「蘇格拉底專案」(SOCRATES project),目的在建立高功率GaN與SiC trench元件的供應鏈。南韓政府則是在次世代功率半導體技術開發與生產力提出政府方面的構想。

AI技術或將有助於改善化合物半導體製程

黃銘章指出,車用化合物半導體未來3至7年將面臨:1.如何降低SiC基板成本及缺陷(defect)、2.如何改善SiC製程及可靠度、3.何為大面積高品質GaN磊晶技術的重點、4.如何強化GaN元件測試及可靠度分析、5.車用SiC、GaN在封裝上的需求,以及如何提升模組可靠度等五大關鍵議題。

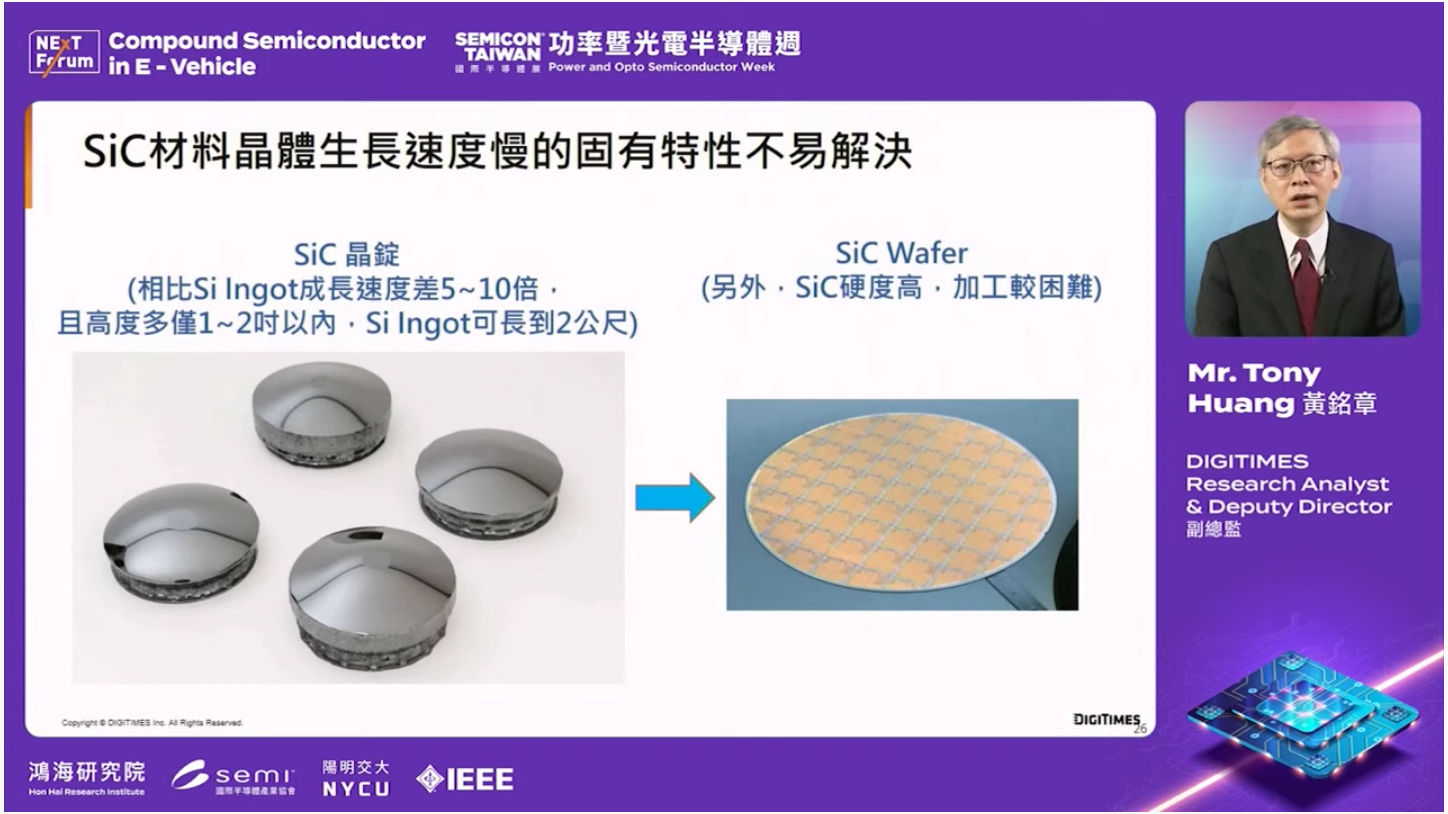

黃銘章認為,由於SiC晶體生長速度慢,加上硬度高,加工較為困難。在降低SiC基板成本及缺陷上,除了透過開發關鍵原物料及發展光學檢測技術與專利外,也可透過AI技術、第一原理計算(First Principles Calculation)等方式,更快發現SiC長晶等製程的問題點。他說,過去因為AI運算能力不足,但近期因為Nvidia,Intel等公司的運算能力大幅躍升的情況下,AI在挑選適合材料或是改善製程方面,已經可以扮演重要的角色。此外,AI技術同樣也能應用在強化GaN元件測試及可靠度分析上。

在車用SiC、GaN在封裝上的需求,黃銘章指出,目前的封裝很多只考慮元件,但更好的方向應該要以系統的觀點進行模擬,因為現在工具越來越發達,如果能將晶片端(bare wafer)模擬(simulation)與後段封裝端的模擬整合,將能達到更高的可靠度。未來也需要針對寬能隙半導體特性應發展新封裝技術。他提醒,對於高功率的電子元件而言,模組的重要性大於封裝,為了提升模組的可靠度,需要車廠與SiC模組業者共同設計(co-design)以達最佳效果。

為延續影響力,台灣必須積極發展「車用化合物半導體」

「可靠度等於可信度,」黃銘章說,目前很多汽車的晶片仍是由日本跟歐洲大廠所供應,主要原因在於這些廠商在SiC的發展都超過十五年的時間,不僅獲得產業界的肯定,也建立長期的可靠度。未來五到十年間,車用化合物半導體的市場還是會由這些IDM廠商主導,例如英飛凌等。即使如此,台灣依然有發展「車用化合物半導體」的必要性與即時性。

黃銘章指出,2030年前電動車(EV)將成為主流,而傳統矽功率半導體性能已近極限,需要能夠提供更高效率、佔用空間更小的新興化合物半導體。SiC、GaN等新興化合物半導體將是電動車產業鏈的戰略物資,如果電動車產業對台灣十分重要,台灣也更需要在SiC、GaN等領域加大投入力道。

台灣的整體ICT產業鏈以往是由矽半導體所支撐,例如蘋果手機、筆電或是Server等設備使用的晶片,許多都是由矽半導體提供的。如果我們能在車用化合物半導體領域逐步發展接近矽半導體的高度,台灣將能夠在全球科技產業及經濟持續做出貢獻。從日本等國積極發展寬能隙半導體的動向來看,為延續台灣在半導體產業的影響力,必須積極投入車用化合物半導體的發展。