台灣半導體實力領先群雄,尤其近期「晶片荒」更顯示台灣半導體的重要戰略地位。鴻海科技集團 S 事業群總經理陳偉銘認為,電動車(EV)產業將會是下一波半導體成長的動能,加上第三代半導體的出現,預計到 2025年,市場規模將會達25億美元。就目前來看,車用半導體市佔率還不高,因此鴻海集團創建 MIH 開放平台,期待整合台灣領先技術,加速搶佔全球 EV 產業。

每年採購 500 億半導體 成立 S 事業群

鴻海科技集團目前分為 A、B、C、D、E、S 等六大事業群。A 事業群主要生產智慧型手機、自動化設備,B 事業群則是穿戴式裝置、平板電腦等,D 事業群生產工業電腦、個人電腦,E 事業群著重於電視、遊戲機與攝影設備,這四個事業群在產業中都佔有極高的份額。C 事業群主要是精密磨具、機構件研發,也是鴻海起家的看家本領。

S 事業群的重點是半導體製造、封裝測試與晶圓設計,成立 S 事業群的主要原因是鴻海每年採購 500 億美元的 IC 晶片,佔世界半導體營收 11%,在這個契機之下,為了整合旗下半導體資源,於 2016 年成立 S 事業群,這也是因應半導體對於全球列強扮演戰略資源的重要趨勢。

鴻海積極佈局半導體事業,涵蓋設計、製造、晶圓廠、封測廠和 IC ODM,並且擁有各種 IC 設計的公司與通路公司,可以協助集團公司購買 IC 產品。另外,這些產品也會被做成系統及解決方案提供給客戶。由此來看,鴻海的佈局幅員廣大,但是也很需要夥伴,因為半導體博大精深,不可能一家企業全包。

台灣IC份額獨佔全球 車用半導體仍偏低

台灣在世界半導體的地位,可以從幾個數據來看。晶圓代工市佔率達 74% 世界第一,其中台積電就佔 57%;晶圓封測份額佔 56%,同樣位居世界第一,台灣封測前五名就佔全世界 43%;晶圓設計市佔率則是6.6%,佔世界第二。

然而,相較於跟車用 IC 佔全世界 IC 的比例,車用 IC 佔比仍偏低。車用 IC 佔全球 IC 的營收14.6%,但是從單一公司來看,車用 IC 佔整體公司營收的比例相對較低,例如台積電只佔3.3%,IC 封測公司有揭露的只有 7-10%,IC 設計甚至沒有相關數據,不過市佔率應該也不會太高。

這個問題的原因在於,目前車用 IC 尚未使用先進的製程技術,或許這些市佔率跟毛利在台灣半導體公司目前都比較低的,但是相信未來不會是這樣的情況。為什麼?我們看到世界的趨勢,IC 業者正大舉進軍 EV(電動車) 與 ADAS(先進駕駛輔助系統)。未來IVI、ADAS Level 3 以上車用 IC 會大量使用先進製程,帶動下一波半導體成長的動能。

電動車前景看好 半導體佔整車成本將持續提高

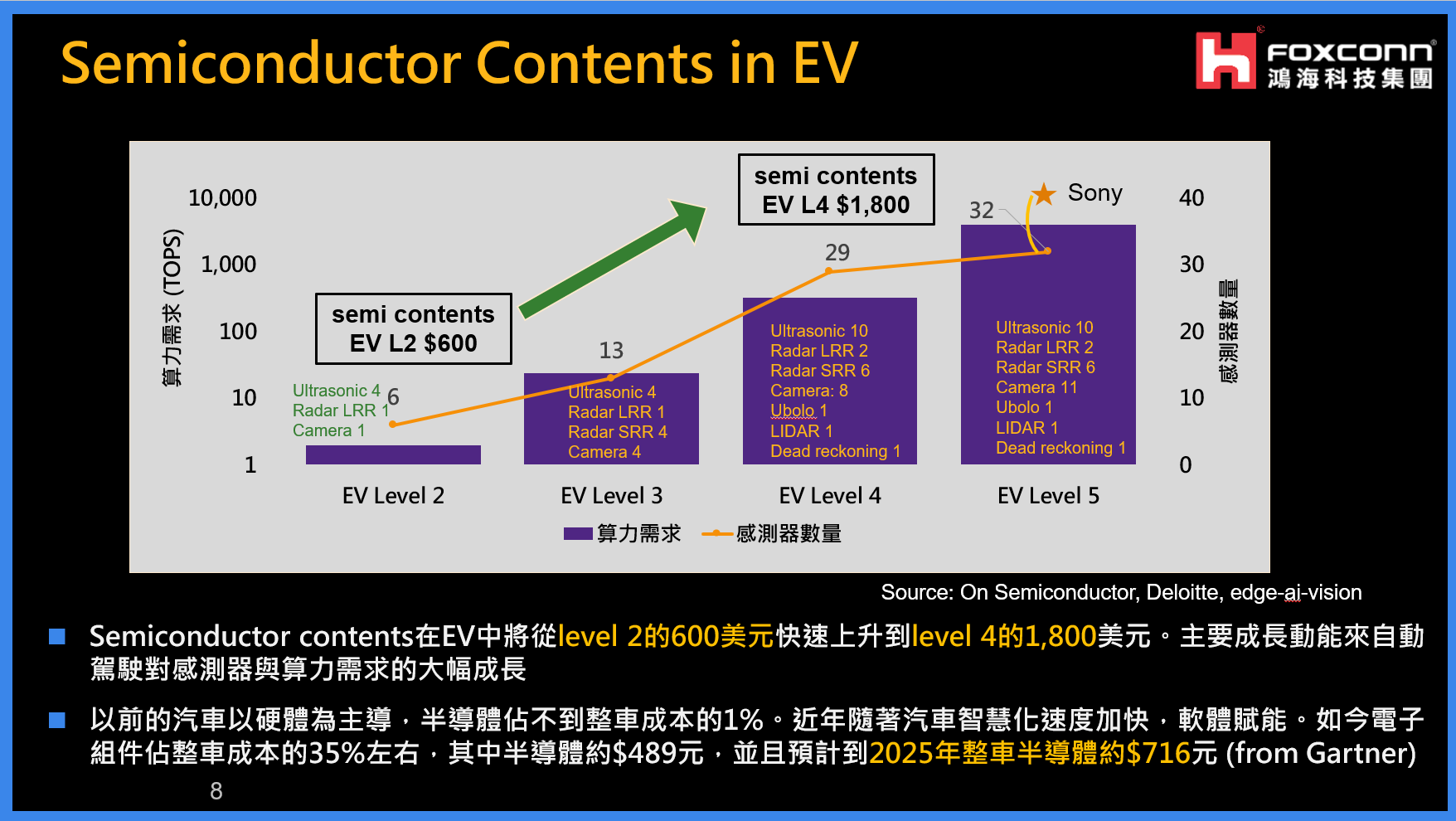

那麼,這些半導體在一台車子裡需要花多少錢?需要多少算力?

請參考下方圖表, X 軸表示 Level 2 到 Level 5,左側代表算力(TOPS)的需求,右側則是感測器的數量。從圖表顯示,Level 2 需要 6 個感測器,其中有一個是相機,它只需要不到10個算力需求;Level 3 的感測器就會增加到13個,相機用到4個,算力也增加。前兩個 Level 的 IC 元件,每台車大約花費600美元,如果到 Level 4,就會大量增加到 29 個感測器,其中攝影機就會用掉 8 個,算力也大幅提升到幾百個 TOPS,這樣的配置每台車大約需要1800美元的 IC 產品。

再更高階一點的 Level 5 就需要32個感測器,其中攝影機用 11 個,有些未來概念車種用到更多,比如說 SONY 概念車用到 40 個感測器。所以從這個趨勢看到,ADAS Level 愈高,所需要的感測器、算力與 IC 元件就會愈多,價格也就愈貴。這個情況從以前半導體佔整車的成本不到1%,未來會快速增加。目前車用電子元件佔整車成本 35%,如果把油電車跟電動車一起平均來看,每台車大概是 489 美元,到 2025 年這個數字會增加到 716 美元。

打造電動車開放平台MIH 整合護國群山

電動車是個非常有前景的產業,但是台灣如果要進入,我們覺得缺乏一個平台,這個平台可以解決幾個問題。

首先,進入門檻高,汽車產業是一個非常封閉的產業,因為它要求的容錯程度幾乎是0。另一方面,過去汽車產業是由 IDM(整合元件供應商)主導,IDM 能夠主導是因為過去沒有用先進製程,可是未來都需要用非常先進的製程,因此如何進入是一個重要的課題。另外,供應鏈不透明導致缺料,早期汽車產業的供應鏈分成不同的Tier,不同 Tier 之間的聯繫如果發生失誤,就會發生我們最近發生汽車產業缺料的問題。

技術落後也是車用半導體目前面臨的狀況之一,我們發現,目前車用電子主要使用 40 奈米跟 28 奈米的製程,然而手機是 7 奈米和 5 奈米,也就是說車用電子落後手機五個世代,即使目前台灣晶圓廠先進製程獨步全球,在其他環節可能就充滿變數。

因此,鴻海的 MIH 開放平台的目的,就是希望除了晶圓代工產業可以進入電動車用電子一領域變成不可或缺的一環,其他環節不管是IC設計、封測、材料,都可以在早期階段就進入產業鏈。所以 MIH 這個平台在設計階段就公佈了 EV Kit,這以前在車廠眼裡都是極機密的資料,但是公佈了這些規格之後,就可以讓 IC 業者測試他們車用的方案,這樣的做法增加很多參與者,同時也鼓勵創新,並且成為認證的平台。

投入第三代半導體研究 迎擊2025年25億美元市場規模

除了 IC 之外,鴻海也積極展開第三代半導體研究與開發。第三代半導體在特斯拉 Model 3大量採用 SiC (碳化釸)之後受到重視,未來的車廠也勢必會紛紛跟進。根據市調機構 Yole 資料顯示,許多車廠持續對 SiC 逆變器 (Inverter)、車載充電單元(OBC)及 DC/DC 轉換器進行驗證,未來會有更多的車款適用。目前市場規模,2019 年是 5 億美金,到 2025 年大概會是 25 億美金,CAGR 是 38%,市場規模跟 CAGR 都是非常可觀,這也是鴻海積極投入的原因之一。

從性能上來看,SiC 跟現有的解決方案 Si-IGBT 來比較,耐壓性未來會超過3000伏特,電子遷移率大約是原先的兩倍,散熱是三倍,因為這樣的性能,讓 SiC 變成是比較高端的電動車的優先選擇。雖然目前 SiC 價格較高,但是未來極大的投入,它可以是降價的,即使現在 SiC 是比較貴的模組,因為它所需要的散熱空間較小,所以可以讓出空間給電池提高電動車的續航力,這也是為什麼比較高端的電動車偏好採用 SiC 的重要原因。

具體做法,鴻海除了購買旺宏的六吋廠,同時在上下游都會找夥伴,包含鴻海研究院還有其他協力夥伴來做元件的電路設計。在國際上也會有鴻海的夥伴,但是我們的目標是希望可以在台灣組成一個完整的供應鏈。除了電動車,我們在初期也會做民生相關產品,例如太陽能逆變器、充電樁、工業馬達等,因為電動車的導入,車用需要長一點的時間。另外第三代半導體 GaN 我們也與鴻海研究院共同展開深入研究。