從貿易戰到晶片戰,美中對峙已揭示「得半導體得天下」的國家發展戰略;從全球化到去全球化,也預示「新亞洲供應鏈」將取代中國世界工廠的位置。身處在地緣政治角力、區域經濟興起的最前緣,臺灣科技業要如何運用自己的不對稱關鍵優勢,在合縱連橫的國際新局中,找到最有利的生機與商機?

《決勝矽紀元》一書作者黃欽勇為 DIGITIMES 創辦人,擁有40年的科技產業分析資歷,不僅是政府培養的第一批產業分析國際人才,更一路見證全球科技業歷經個人電腦、行動通信到物聯網的時代變革。在這本書中,他以科技業為經、國際關係為緯,親自走訪全球半導體領導企業,提供從上游矽智財、IC設計,到中游晶圓製造、代工,以及下游封測、銷售的第一手產業資料和市場數據。以下為精彩內容節錄:

不知道您有沒有注意到,過去科技業世界級領袖訪臺,都只是蜻蜓點水式地停留一、兩天而已,但近來輝達黃仁勳、超微(AMD)蘇姿丰卻屢次回臺,難道這些日理萬機的企業領導人真的是為了家鄉味才回臺的嗎?當然不是!這是為了鞏固先進半導體製程生態系才有的「綁樁之行」。

深入觀察臺灣科技產業 40 年,我應該是最早感受到黃仁勳、蘇姿丰返臺固樁意義的少數人。2023 年 10 月國慶前夕,趁著參與「臺美科技產業協會 (TAITA) 20 週年年會」之便,我們一行人拜訪了幾家洞見觀瞻的矽谷大型企業,更進一步證實了我的想法。

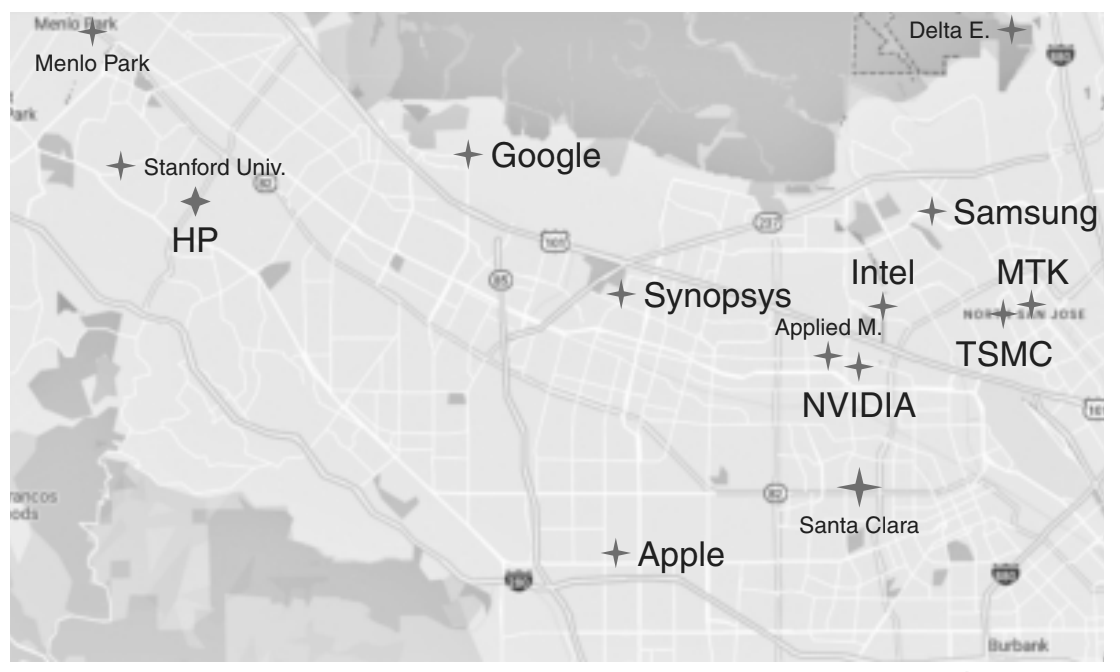

我們到位於山景城的 Google 總部(圖 5),深刻感受到網路巨擘在自研 AI 晶片上,所展現的強烈企圖心。

曾在台積電、應用材料工作過的 AI 自研晶片團隊主管告訴我們,正在開發 AI 晶片的網路公 司,其實不只是 Google,包括亞馬遜、Meta、微軟都會在近期推出不同功能的自研 AI 晶片。

目前由 Google 自行研發的 TPU (Tensor Processing Unit,經過最佳化調整的特製 AI 加速器)晶片已發展到第四代,從聊天機器人、程式碼生成、媒體內容生成、合成語音、視覺服務、推薦引擎到個人化模型等,幾乎各種 AI 模型訓練和推論模式都能執行。

對於擅長行銷的網路公司來說,跨入從開發、設計、製造、到上市,這種從頭到腳全包式的自行研發,是全新的作業模式,雖然就連 Google 自己都不能確定是否會成功,但他們全力以赴。資深主管尤其關切輝達與聯發科的合作關係,詢問我的每一個問題刀刀見骨,讓我們充分感受到 Google 對於這項新業務的重視。

此行我們也見到了 AI 伺服器大廠美超微電腦的創辦人梁見後,他是少數赴美在伺服器領域創業成功的臺灣人。梁見後關注軟硬整合的業界動態,更關切美、臺、韓、中等主要國家之間的競合關係。這些都是半導體產業界正在發生的重要變化,每一家廠商也都不敢輕忽地緣政治帶來的影響。

為了分散風險,除了臺灣桃園八德廠以外,美超微也在馬來西亞柔佛州建立了另一座海外工廠。只是,每增加一座海外廠,都給企業帶來很大的不確定性與沉重的資本投入,尤其科技業的資本投入極其昂貴,倘若海外廠運作不良,增加的成本又要由誰來負擔?

企業文化與社會文化的融合,向來都是一個嚴肅而困難的議題,20 年前明基在德國碰到的難題,只要是想去海外設廠的企業領導人都不會無感的。

誰決定了市場規格?

之後我們到了三星集團,由於 DIGITIMES 在三星內部的知名度很高,這場會議是由記憶體的最高主管 Tommy Koung 帶領七位主管與會。

Tommy 主掌記憶體產品的全球行銷業務,他最想知道的就是伺服器的需求曲線,因為 2022 年 7 月以後,需求的逆轉與 AI 浪潮,帶給三星一次很大的教訓。

過去以個人電腦、手機為主的時代,產品採迭代發展,基本上只要掌握品牌大廠的需求,就可以掌握市場動向。但未來各種創新科技迸發,例如人工智慧、量子技術以及車聯網,這些新技術都將帶給市場很大的衝擊,卻沒有前例可循,企業該如何掌握市場動向呢?三星因應的做法是以製造商角度「多點」確認市場的變化。

以伺服器需求為例,關鍵在於「品牌商」與「製造商」,到底由誰來定義市場規格呢?如果是由品牌商決定,那麼像是中國的浪潮(Inspur)、聯想(Lenovo)、華為,三大品牌合計的全球營收貢獻率是 12%,三星只要順藤摸瓜就可以掌握關鍵訊息。

如果是以製造商決定規格的 ODM 模式(Original Design Manufacturer,原廠委託設計),我們就可以深刻理解到為何黃仁勳、蘇姿丰必須勤跑臺灣了。因為全球 EMS 電子專業製造服務商(EMS,Electronic Manufacturing Services) 前 30 大,臺商佔比就超過七成。換句話說,臺灣EMS 廠商才是那個實際定義市場規格的人。

身為跨國企業的領導人,黃仁勳、蘇姿丰不可能僅僅是因為出生於臺灣,而與臺廠維持深度的合作關係,如果臺灣 EMS 廠商在全球產業鏈裡沒有足夠的價值和份量,那些兒時記憶、家鄉小吃⋯⋯也只是風花雪月而已。

小國專長與輝達崛起

此次矽谷行的最後一站,我們與愛爾蘭籍的聯發科副總裁 Finbarr Moynihan 交流。Finbarr 說,在歐洲各國中,西班牙、義大利、希臘、愛爾蘭的經濟相對弱勢,需要歐盟的扶助。他的家鄉愛爾蘭在獲得歐盟支持後,將資源集中在資訊科技、醫療與農業上,如今愛爾蘭在全球的科技與醫療產業上成長得很快,因此他贊成小國必須專注於「專長領域」上,才能在激烈的競爭中脫穎而出。這番話不禁讓我們思考,同樣是小國,臺灣的硬體實力能否讓我們在國際間脫穎而出?

在矽谷停留期間,我住在 San Tomas Expressway 與 El Camino Real 路口的飯店。因地利之便,每天往窗外望去,都可以看到外觀酷似星際戰艦的輝達總部。

就地理位置來看,輝達總部坐落在 101 號高速公路旁,距離台積電辦公室很近,到蘋果、Google 或三星北美總部也僅需 10 分鐘車程,在營運成本激增的矽谷群雄中,可以很明顯地感受到輝達的明星態勢。

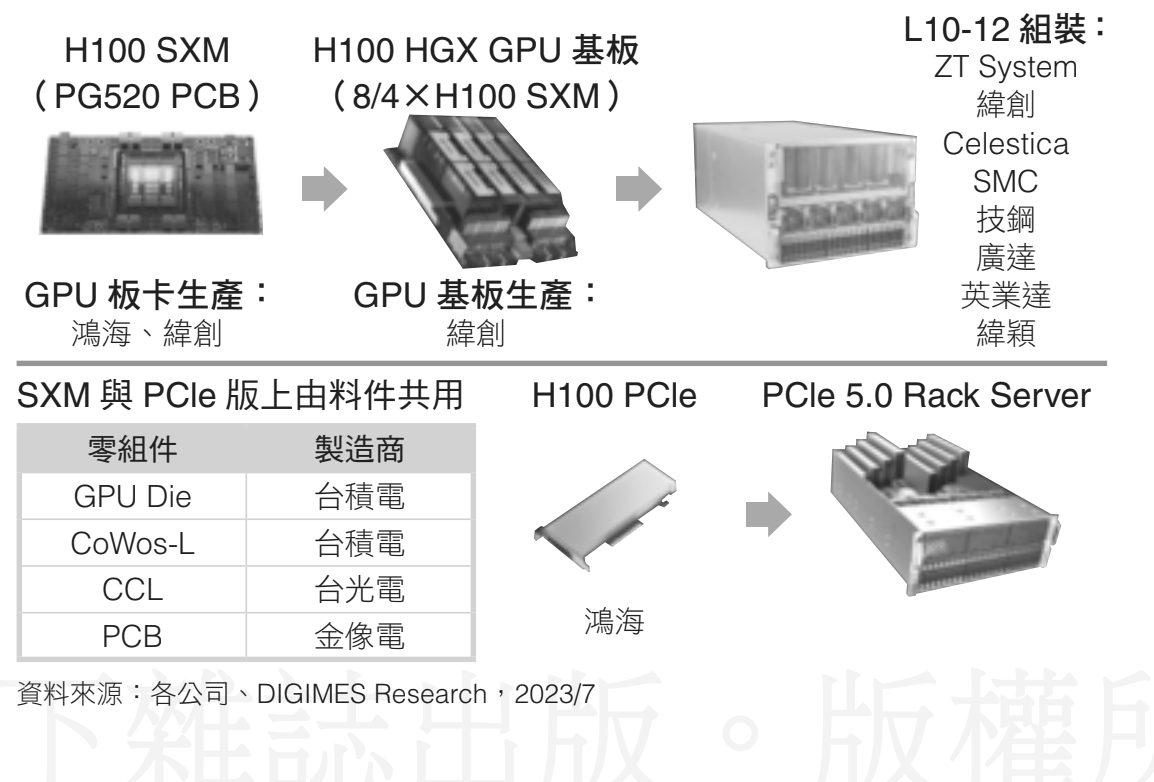

星光熠熠的幕後推手,其實就是「臺灣製造」。以輝達 H100 為例,從上游零組件的台積電、台光電與金像電,生產 GPU 板卡的鴻海、緯創,到負責組裝的英業達、廣達、緯穎(圖 6),都可以看到臺灣引以為傲的「硬實力」。

2023 年夏天,我有幸與著名矽谷半導體產業分析師、VLSI Research 的創辦人丹.哈奇森(Dan Hutcheson)會面。 哈奇森送給了我一本他自己的著作《Maxims of Hi-Tech》,書裡談到世界最大半導體及顯示器設備領導廠商應用材料公司,如何致力於以系統化解決客戶的問題;而競爭者 Novellus 並不與應用材料正面交鋒,轉而在生產流程中找到自己特殊的價值。

最後,兩家公司都成為了業界典範,不僅重新定義了市場,也為自己找到了生存之道。

本文節錄自《決勝矽紀元:新亞洲供應鏈崛起,半導體八強國際新賽局與臺灣的不對稱關鍵優勢》,由天下雜誌出版授權轉載。